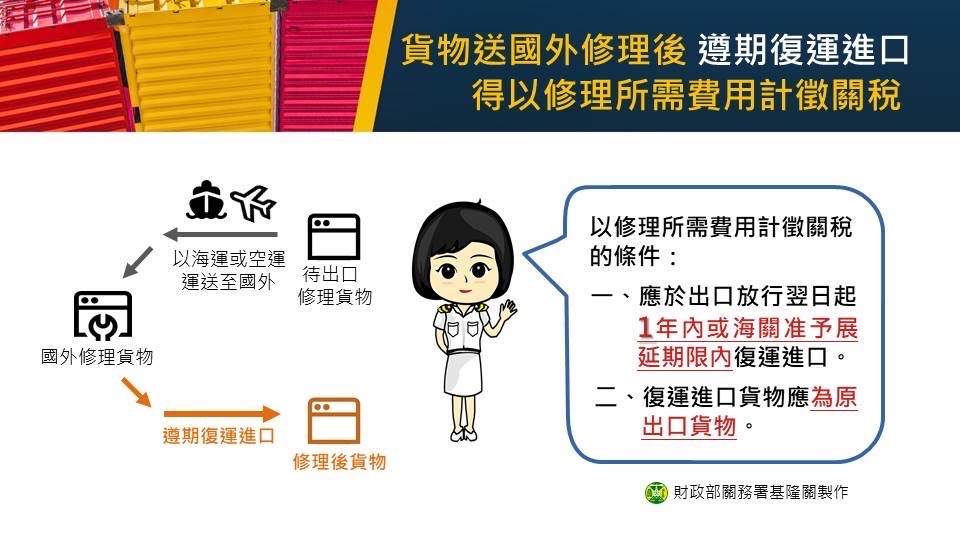

貨物送國外修理後遵期復運進口,得以修理所需費用計徵關稅。

基隆關提醒商民注意,貨物送國外修理後遵期復運進口,所需費用計徵關稅的條件。(關務署基隆關提供)

【記者柳芬馨基隆報導】貨物送國外修理後遵期復運進口,得以修理所需費用計徵關稅。

基隆關表示,關稅法第37條規定運往國外修理的貨物,應於出口放行翌日起1年內復運進口,如因事實需要,於期限屆滿前,得以書面敘明理由,向海關申請延長6個月,其進口稅款方得依修理所需費用核估完稅價格計徵關稅,如逾期復運進口,則按一般進口貨物價值核估完稅價格課稅。前揭「復運進口」日期,係指關稅法施行細則第6條所稱運輸工具進口日,即抵達本國通商口岸日期。

基隆關說明,為利確認出口貨物與復運進口貨物之同一性,前開運往國外修理的貨物,出口及復運進口時,均應於出口或進口報單詳列品名、數量及規格等,並聲明係運往國外修理者。同時將修理之損毀缺失情形於出口報單載明,且統計方式須出口報單申報代號:7M(國貨出口修理)或9M(退回國外修理之外貨)。

基隆關進一步說明,近來有業者按修理費課稅方式報運復進口貨物,經海關查驗結果,非屬原運送國外修理的貨物,而係國外廠商因無法修理乃另以新品貨物替代,爰無關稅法第37條適用,應按一般進口貨物價值核估完稅價格課徵進口稅款,倘另涉及虛報情事而有漏稅額,尚須依海關緝私條例論處。運往國外修理的貨物欲以修理所需費用作為完稅價格計徵關稅,應於法定期限內復運進口,並於報關前確認是否為原出口修理的貨物,以免遭補稅或處罰。

基隆關提醒業者,曾有廠商進口貨物,經通關放行提領後,發現品質不符,遂依關稅法第51條規定,向海關申請「賠償調換」之貨物免稅進口,海關核准後並通知於6個月內報運進口或申請展延,惟該廠商因逾限申請展延與規定不符,以致依法仍應課徵進口稅費,因而造成損失。依關稅法第51條第3項規定,賠償或調換進口之貨物,應自海關通知核准之翌日起6個月內報運進口;如因事實需要,於期限屆滿前,得申請海關延長之,其延長以6個月為限。亦曾有廠商誤認貨物在期限內運抵輸入口岸,即符合免稅規定,惟經關務署核釋結果,該條文所稱「報運進口」,係指「報關」,報運進口日期非指貨物運抵輸入口岸的進口日期,二者不同,應予辨明。

進口貨物放行提領後,發現損壞或規格、品質與原訂合約規定不符,進口人可向海關申請「賠償或調換」進口免徵關稅,但以在原貨物進口翌日起1個月內,或機器設備於安裝就緒試車翌日起3個月內申請核辦,並務必於通知核准後6個月內報關進口或申請展延,以免權益受損。

_0-300x225.jpg)

_0-300x225.jpg)